中国证券市场的胎记

中国证券市场给社会提供的,究竟是公平、稳定、安全的投资产品,还仅仅是高效、畅通、单向的筹资渠道?在这两者之间,如何保证经济学意义上的供需平衡?这是市场组织者和政府监管者首先要确定的基点。

但是,正如笔者《那个优雅女士是谁——上海证交所成立的前前后后》(见“中国证券市场历史钩沉之七”)一文中所考证的,中国证券市场能够突破重围得以诞生,完全得益于上世纪80年代末发生在中国的六四事件所带来的严重社会冲突,在严重的社会危机面前的政治决策,使得证券市场在创建伊始就不可避免地带上了浓重的政治色彩。

催生中国证券市场出现的契机完全是经济以外的因素——这也许是很多经济学家和参与决策者意想不到、也可能至今都不太愿意完全认可的。

1989年五、六月间,中国发生了共产党建政以来最严重的政治风波。紧接着,西方七国集团对中国实行了经济制裁。

尽管在1989年政治风波以后,中国改革开放的整体进程在诸多领域因为意识形态的强烈影响而有所犹豫、迟疑、停滞和后退。但为了冲破随着80年代末的社会冲突带来的国际封锁,中国的最高决策者非常希望采取适当的市场和政府行为来重新获得国际认可、树立改革进程仍在继续推进的国家形象和国际形象。

正因为此,北京的“联办”想按照经济学的事理逻辑和国外的市场化方式在北京筹建证券交易所、深圳市政府想按照中国特区政策先行先试创办证券交易所,这两方面的努力都在“反资产阶级自由化”,“清除精神污染”和“防止和平演变”的意识形态面前,在强大的计划经济官僚体制面前无功而返。只有当上海市政府从更高的政治立意角度,来解答全世界“中国改革开放的目标会不会变?”的疑虑、贯彻最高领导人“将坚定不移地继续奉行改革开放的政策”的决心,证券交易所这个资本主义市场经济的皇冠明珠在中国的诞生才得到首肯和迅速放行。

也正是因为如此,中国证券市场从一开始就不是一个完全基于市场经济逻辑创建、也不是按照经济学理论运作的市场,它更重要的作用在20多年以后看来,更像是满足政府政治和政绩需要的工具。

从1992年邓小平南巡讲话后,中国经济体开始快速转型,利用证券市场解决国企转制、脱困、补充资本金、建立现代企业制度,至今绝大部分央企已经从证券市场建立了持续圈钱的机制,而地方和行业重要国有企业也大部分完成了这种吃完政府吃银行吃完银行吃股民的转变。

从上世纪90年代末开始的中国金融业、特别是银行业进入证券市场筹措资本金和补充流动资金及坏账的进程,是中国证券市场第二次为政府最高政治决策和政绩作贡献的过程。

进入21世纪,为保险行业、为国企重组、为海外上市红筹H股企业回归圈钱,直到当前提出的“为实体经济作贡献”和搭建中小微企业融资平台等等……

这一切无不建立在从政治需求和政绩工程的高度来要求股民作贡献这种单向圈钱的基本出发点上,看不到为投资者公平公正地提供优质、安全、稳定的投资产品的动机。

考证一下历史数据可以看得更清楚:

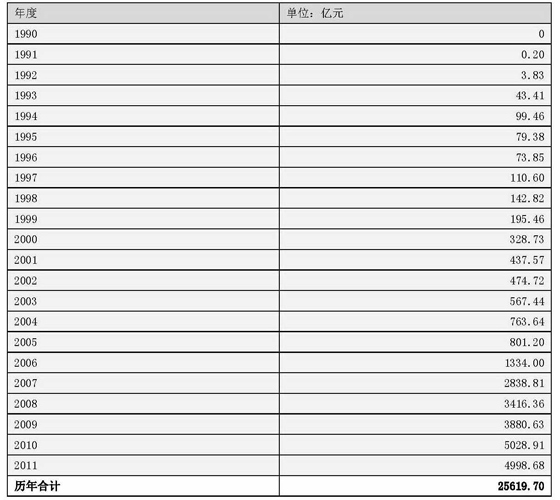

当1992年中国证监会成立后,中央政府全面掌控证券市场主导权,开始将它主要用来解决国有企业困境这样的政治任务,就极大地改变了早先地方政府主导时期从市场筹资举步维艰的状况。我们可从下表明显地发现,当市场处于早期自发形成阶段,1984年-1989年总共筹资19.33亿元人民币,平均每年3.23亿元人民币;当两个证交所成立以后,1990年-1996年总共筹资1016.34亿元人民币,平均每年145.19亿元人民币(是1990年之前的44.95倍);而1997年中央政府接管证券市场的主导权以后,1997年-2011年总共筹资43701.19亿元人民币,平均每年2913.41亿元人民币(是1990年-1996年的20.07倍)。

来获得投资收益。因此中国股市的投机性是由政府的基本政策引导而来的。

数据来源:WIND资讯

在中国证券市场中造成这种过分注重圈钱而无视回报的现实,其实还有更久远的历史胎记和认知基因。

2010年,笔者作为策展人在北京参与筹办“中国资本市场20周年成就展”,期间专门访谈了“联办”创始人宫著铭,就江湖上传言已久的他向朱镕基灌输有关证券交易所基本概念的故事做了求证。

曾经担任国家体改委委员、中国人民银行党组成员兼金融体制改革办公室主任、综合计划司司长,交通银行董事,国务院金融体制改革领导小组成员,国务院经济体制改革方案领导小组成员兼金融改革组负责人等重要职务的宫著铭是这样回应我的提问的(见右插图: 宫著铭向笔者讲述当年的故事):

1988年春天,我曾到过上海,交通银行成立80周年,我代表人民银行去参加庆典活动。朱镕基通过交通银行的人告诉我,让我到他家去。

在这次见面的交谈中,他问我:“你们人民银行有没有考虑,我们上海想变成一个金融中心啊!你是人民银行体改办的主任,你就说说吧,我们要搞金融中心,怎么个搞法?你们有什么设想?”他有建立上海“大金融中心”的设想,而且这个设想不仅是他一个人,包括当时交通银行、人民银行上海分行好多老银行家,都说:“原来国民党的中央银行就在上海呀,我们这儿是金融中心啊,怎么跑北京去了?”都是这个态度。

当时,我跟朱镕基提了两条。一个是上海想要把中央银行弄到上海来,像过去蒋介石那时候一样,恐怕不可能,也不现实。你现在的办法,就是抓住交通银行。交通银行的牌子挂在北京,但是总管理处设在上海,人都在上海,交通银行总行都是上海人。抓住一个交通银行,抓住你能说话的、听你话的这些人,还有信用社这些机构,要利用他们的力量。第二,更重要的是,要办个交易所。我说,什么叫做金融中心?有银行不算金融中心,有交易所才叫金融中心。纽约成为金融中心,主要是它那里有交易所,交易量一天上千亿。为了交易,得有多少银行的钱存在纽约?如果钱都存在你上海,你不就有钱了嘛,用都用不完。我给他提了这么个观点,他很感兴趣。而且,我跟他说,卖股票,用股份筹资,那是不用还的呀!只要交个利息就完了,不用还本。他对这个建议特感兴趣,说:“哦哟,还不用还本啊!”那时候,财政拨款已经改为了银行贷款,还贷的压力大得很!拨改贷、技改,那压力都很大,国有企业受不了。

用股份筹资,那是不用还的!——这个尚在娘胎里孕育的中国证券市场,就这样带上了圈钱的胎记,并循着这种行为基因的惯性而一路走到现在。

插图:1995年12月19日上海证交所成立5周年,时任国务院总理的朱镕基视察并提出著名的“八字方针”

于是从1992年国务院证券委和中国证监会成立开始,国有企业、特别是央企通过证券市场筹融资,就成为国企改革的主要内容。1993年,中央政府为国企三年解困的政绩目标,有意识地在全国范围内分配上市资源,使得原来偏重一隅的上海和深圳两地证券市场迅速发展成为全国性市场。 1996年以后,中央政府在政治上,通过将证券市场纳入国家中长期发展规划,在市场资源上,通过推动大型国有企业上市,使得证券市场拥有了一大批关系到国计民生的上市公司,从而在国民经济中占据了重要地位。

长期以来,中央政府及其执行机构不仅实质性地决定着上市资源的分配,而且对上市公司的配股行为、收购兼并和大规模的资产重组也有很大的发言权和最后的审批权。因此,证券市场的资金流向和资源配置,首先取决于中央政府的意志,而不是企业和投资者自由选择的结果。而中央政府的决策,主要是从转轨特定时期紧迫的政治和经济任务出发的,市场本身的功能和效率的要求通常居于次要地位。

在这种背景之下,国有企业可以在转制上市之时和之后,只听命于政府而根本不用关心市场和投资者的意愿,这就养成了企业带有浓厚计划经济时代的老毛病,只顾圈钱,吃完财政吃银行、吃完银行吃证券市场。而这种“市场化”的融资比原有的“计划经济”更加“有效”——因为它根本用不着还本。

同时,随着市场规模的扩大,市场收益开始成为政府业绩的财富效应。1997年中央政府对证券市场管制方式发生根本转变之后,证券交易印花税的分配比例从地方政府占大头颠倒了过来。直至2007年,印花税收入达到创纪录的2005亿元,占整个中央财政收入的7%。而2008年上半年,尽管同期上证指数跌幅达48%,但证券交易印花税却同比增长34.2%,共完成837亿元。而相比较而言,2008年上半年城镇居民人均可支配收入扣除价格因素,同比实际增长6.3%;农村居民人均现金收入扣除价格因素,同比实际增长10.3%。到了2010年,同样是上半年的数据,尽管同期上证指数跌幅将近27%、居全球主要股指首位,但证券交易印花税却同比增长15.8%,共完成246.84亿元。而相比较而言,2010年上半年城镇居民人均可支配收入扣除价格因素,同比实际增长7.5%;农村居民人均现金收入扣除价格因素,同比实际增长9.5%。 与居民收入成鲜明对照的是,全国税收总收入完成38611.53亿元,同比增长30.8%,政府收入与民争利已经是不争的事实。

为了保证中央政府的国有企业改制和融资以及金融体制改革的政治目标,就需要保证证券市场持续向好;为了保证境内投资者持续地拿出自己储蓄的钱来投入证券市场、支持国企和金融改革,就需要保证证券市场指数的持续向上;为了保证境内投资者不会因为较长时期的熊市和较大的下跌引发社会的不稳定,就需要不断地以放松监管或推出利好政策来向市场作出妥协……

当中央政府不断地使用信息、政策、发行数量、入市资金流量、受控的机构投资者、监管法规的执行松紧程度、市场准入权力的不断集中……等等方式来调控市场,不可避免地显示出计划经济行政控制的惯性和行为。这就使得所有的市场利益体都要看这个超级主体的脸色行事,中央政府就此真正成了凌驾于所有市场参与者之上的超级利益主体之一。

这其中的原因,更多的是由于上世纪80年代末90年代初政治风波所造成的社会突变,改变了改革由下而上的路径依赖。

我们所经历的30多年改革原来就是“计划经济的政府领导的一场市场经济的改革”,但从90年代初证券市场的创设开始,中国的改革不仅就此出现无法回头的重大转折、而且还就进入了以中央政府为主导、自上而下的推进模式中。但是,原有的自下而上的改革路径仍以原先不同的方式在社会转型的过程中展现着它的作用。

如果从社会转型和演进的角度分析,中国的改革,到1989年社会冲突发生以后,就进入了一个社会已经默认的、百姓与政府博弈的游戏规则中。政府至此开始,将保持社会稳定视为要务 、千方百计把可能引发百姓不安的因素制止在萌芽中;而百姓则在政府既有规则的底线处,向外探索更有利于自身利益和市场发展的边线,以自己的不安、躁动的倾向来引发政府的担心,并迫使政府在寻找平息不稳定因素方法的过程中,自觉不自觉地向市场发展的目标蹒跚前行。

这种博弈其实从80年代末到现在,一直都在中国的社会生活中、经济生活中以及在政治生活中不断延续。

正因为如此,整个中国社会转型、改革开放始终是处于一种受迫式的被动应变模式中。而由于政府始终不放弃它的领导者权力、而它的行为却始终落在市场其它主体的行为之后,中国证券市场的体制基因也就带有了这种脱胎演变的“双轨制”和“新兴加转轨”的复杂特征。

(《中国股事钩沉》专栏开设以来,得到读者的热情关注和评论,亦得到FT中文网编辑同仁的大力支持,在此深表感谢。作者的专栏文字即将出版,敬请读者关注——作者)

注:本文仅代表作者本人观点。本文编辑:吴铮 zheng.wu@ft.com

- 没有找到相关文章!

地址:北京市东城区东花市南里东区尼奥大厦(MOHO国际公寓)8号楼8层1单元

邮编:100062 电话:(010)67176589 传真:(010) 67176589

电子邮件:wkflaw@foxmail.com QQ客服:823223137